La matinée « Beauty Business du CEW France » nous propose quelques tendances intéressantes sur le marché de la beauté à partager avec vous

Le 13 mars, j’ai assisté à la « matinée Beauty Business du CEW France », en partenariat avec NIELSENIQ, CIRCANA + OPENHEALTH, KANTAR MEDIA et ONCLUSIVE et voici ce qui m’a interpellée.

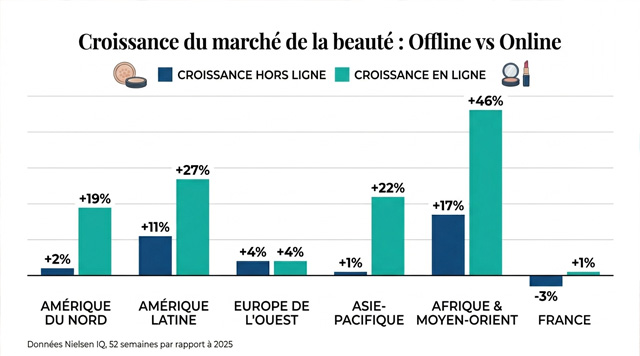

OFFLINE et ONLINE

Nielsen IQ a analysé la ventilation du commerce offline et online (52 semaines par rapport à 2025):

Amérique du Nord +2% (off) et + 19 % (online)

Amérique Latine + 11 % et + 27 %

Europe de l’Ouest + 4 % et + 4 %

Asie Pacifique + 1 % et + 22 %

Afrique Moyen Orient + 17 % et + 46 %

France – 3 % et + 1 %

Voilà qui donne déjà une première tendance, avec la maturité de l’e-commerce dans certaines régions, et déjà le fléchissement du marché français, auquel nous avons assisté.

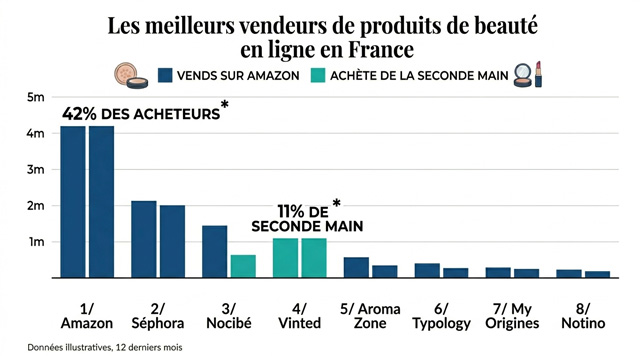

En France, qui sont les meilleurs vendeurs de produits de beauté en ligne (en valeur) ?

1/ Amazon : 42 % des acheteurs beauté ont acheté sur Amazon.

2/ Séphora

3/ Nocibé

4/ Vinted : 11 % des acheteurs ont acheté de la « seconde main »

5/ Aroma Zone

6/ Typology

7 My Origines

8/ Notino

L’IA générative (comme Chat GPT, Gemini, Copilot) répond à vos questions, donne des recommandations produits et 49 % ont eu une recommandation produits par l’IA générative.

Less is more

Au Brésil, 52 % des consommateurs veulent bien payer pour des produits qui rendent leur vie plus facile (produits multi-fonctions) et même 62 % pour la GenZ

Aux USA, on prône la « simplicité radicale » avec un retour aux produits essentiels

La K-BEAUTY, plus qu’une simple tendance, alimente un système d’innovation mondial, en affichant + 61 % en Europe de l’Est.

Le marché de la beauté s’étend au bien-être avec de nouvelles priorités : le sommeil, le tonus musculaire, les compléments alimentaires, le sexual wellness, la ménopause.

CIRCANA Open Health a présenté le marché de la beauté en France en 2025 : une stabilisation qui masque des disparités

Grandes surfaces + parfumeries + Parapharmacies GSA + Pharmacies représentent pour les Soins de la Peau + Soins capillaires + Parfums + Maquillage

9 milliards d’€

+0 % CA / + 1 % en unités versus 2024

Poids du CA : Grandes surfaces (27 %), Parfumeries sélectives (48 %), Pharmacies (21 %) et Parapharmacies (5 %).

En valeur versus l’année précédente, les Grandes Surfaces ont reculé de – 1,6 % (et +0,5 en unité), les Parfumeries sélectives de – 1,3 % (et de – 2,7 en unité)

En revanche, + 6 % (et +4,4 % en unité) pour les pharmacies et +2,8 % (+ 3% en unités) pour les parapharmacies GSA.

A noter : le dynamisme d’enseignes mono-marques comme Aroma Zone, Adopt Parfums français, Rituals, Typology et Nyx qui totalisent + 21 % versus l’année dernière.

Les plateformes chinoises, TEMU, SHEIN et ALI EXPRESS remportent un grand succès, notamment chez les 18-34 ans et affichent + 12 % versus l’année dernière.

Enfin, les solderies et drugstores comme Action, Normal et STOKOMANI réalisent + 12 % versus l’année dernière.

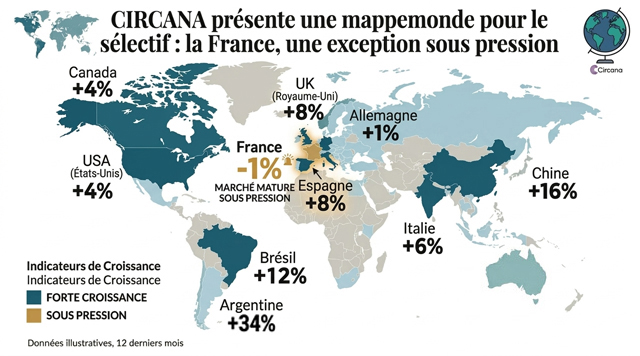

CIRCANA a présenté une mappemonde pour le sélectif où la France, marché mature sous pression , fait figure d’exception : – 1 %, alors que le UK affiche + 8 %, l’Allemagne + 1%, l’Espagne + 8 %, l’Italie + 6 %, la Chine + 16 %, l’Argentine + 34 %, le Brésil + 12 %, les USA et le Canada + 4 % chacun.

Les clients délaissent les magasins physiques qui font – 4 % (82 % du marché) au profit du online qui réalise + 12 % (18 %) pour payer moins.

Sommes-nous allés trop loin sur l’augmentation des prix ?

Le prix moyen entre 2019 et 2025 en sélectif a augmenté de 20 %.

Sur un marché compliqué, le marché des « Dupes » progresse très largement et représente 61 % des achats chez les 18-34 ans (avec une progression de 12 % versus 2024).

Le classement des marques de prestige évolue peu

Parfums féminins : 1 La Vie est Belle, 2 YSL Libre, 3 J’adore

Parfums masculins : 1 Sauvage, 2 Bleu, 3 Le Mâle

Maquillage : 1 Dior, 2 Chanel, 3 Guerlain

Soin : 1 Clarins, 2 RITUALS, 3 Sisley (et Erborian qui entre au top 10)

Capillaires : 1 Kérastase, 2 L’Oréal Professiionnel, 3 Olaplex (et Léonord Greyl qui entre au top 10)

Success stories : la « vague CICA » (Cicaplast Baume…) et la « vague La Rosée » sont les faits marquants de l’ère post Covid. Les contributeurs à la croissances sont SVR, Avène et Caudalie, les « success stories » avec Erborian, Krème, Héro, Respire et Cible Skin.

J’en arrête pas pour les chiffres, et vous avez peut-être déjà lâché l’affaire ! Je ne parlerai pas des médias, des changements d’investissements à faire du offline vers le online, et de l’IA qui révolutionne notre industrie.

Le monde a changé, la beauté et le wellness évoluent ! Les clients ne dépensent moins dans des crèmes et plus dans des devices connectés (succès des masques LED), et la GenZ sera à observer pour mieux comprendre les tendances qui se dessinent.

Au risque de me répéter, c’est l’expérience qui fera la différence, que ce soit online ou en boutique. Aroma Zone et Rituals font rêver les jeunes et les moins jeunes… Quant à nos spas, centres de bien-être ou de remise en forme, instituts, ils devraient connaître un bel essor. Suivons ce que font nos amis au SOMMET DE L’HYPER-SANTE, car ils attirent une clientèle jeune sur un nouveau créneau. N’oublions pas que le WELLNESS doit être joyeux et LUDIQUE …

On en revient au magnifique article de Jean-Jacques GAUTHIER « LE CANAPE TUE » !

Moins de morosité et plus de fun pour inventer le monde du wellness de demain.

Si vous souhaitez consulter l’intégralité du replay payant de la conférence du Beauty Business by CEW

ayant pour thème « Bilan et perspectives du marché de la beauté » : c’est ici

Autres articles que vous pourriez apprécier :

—> “Comment choisir une marque cosmétique pour son spa ?”

—> “Bonne nouvelle : la cosmétique ne se vend pas encore au kilo !”

Marie-Paule Leblanc-Peru Présidente bénévole Spa-A.

Nous contacter : c’est ici

Images D.R. et réalisées avec de l’IA.